「退職金がない個人事業主はどう備えるべき?」

「節税しながら将来に備えられるって本当?」

そんな不安や疑問を抱える経営者・フリーランスの方に、ぜひ知ってほしいのが「小規模企業共済」です。

この制度は、単なる貯金ではなく、最強クラスの節税対策としても知られています。

しかし、一方で「元本割れのリスク」や「資金の固定化」といった注意点も。

この記事では、制度の基本からメリット・デメリット、さらに意外と知られていない「契約者貸付制度」まで、現役ブロガーがわかりやすく解説します。

小規模企業共済とは?制度の仕組みをシンプルに解説

小規模企業共済は、国の機関である「中小機構(中小企業基盤整備機構)」が運営する、経営者のための退職金準備制度です。

- 加入対象:小規模企業の役員、個人事業主(フリーランス含む)など。

- 掛金:月額1,000円〜70,000円の間で、500円単位で自由に選べます。

- 受け取り:事業の廃止や役員の退職時に、積み立てた金額に応じた共済金が支払われます。

小規模企業共済の3大メリット

掛金が「全額」所得控除になる

最大のメリットはこれです。

例えば、上限の月7万円(年84万円)を積み立てた場合、その84万円すべてが所得から差し引かれます。

所得税・住民税を合わせると、年間で数十万円の節税になるケースも珍しくありません。

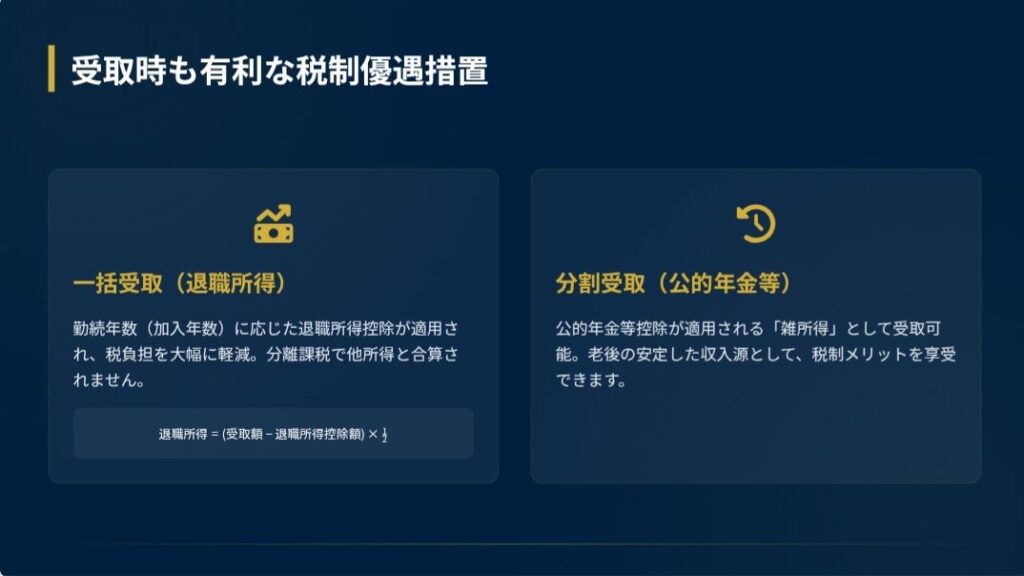

受け取り時も税制優遇がある

共済金を受け取る際、「一括」なら退職所得、「分割」なら公的年金等控除の対象となります。

普通に銀行預金を引き出すよりも、税負担を大幅に抑えて手元にお金を残せます。

予定利率が高めに設定されている

現在の低金利時代において、予定利率1.0%(2026年時点)は非常に魅力的です。

運用のプロが管理しているため、自分で貯金するよりも効率的に資産を増やせます。

知っておくべきデメリットと注意点

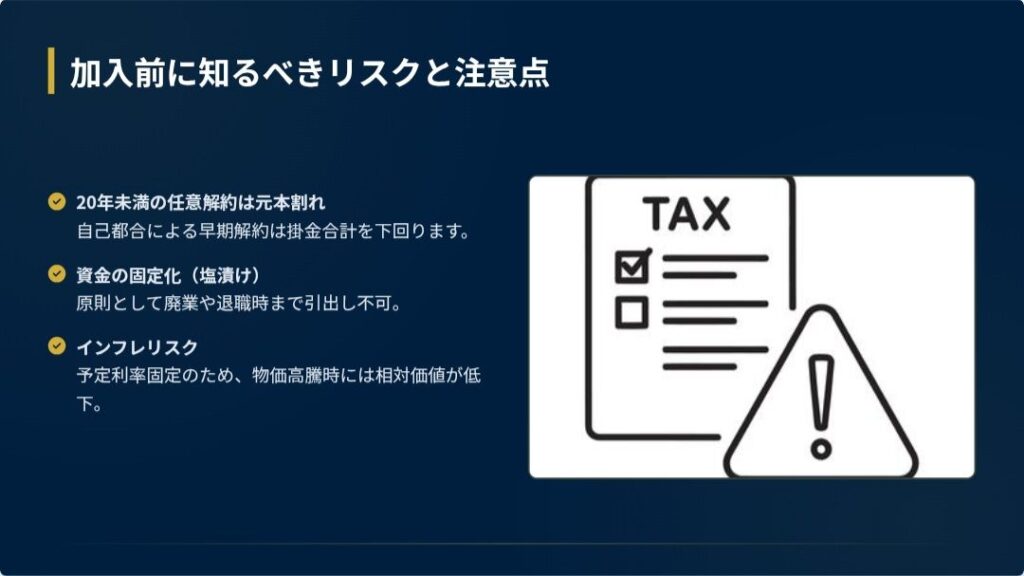

20年未満の解約は「元本割れ」のリスク

事業を廃止した場合(廃業)などは問題ありませんが、自分の都合で解約する「任意解約」の場合、加入期間が20年(240ヶ月)未満だと受け取り額が掛金合計を下回ります。

資金が「塩漬け」になる

原則として、廃業や退職時までお金を引き出すことができません。

手元のキャッシュフローを圧迫しすぎないよう、無理のない掛金設定が重要です。

ピンチを救う!「小規模企業共済貸付制度」とは?

「お金が引き出せないのは不安……」という方のための救済策が、この貸付制度です。

仕組みとメリット

小規模企業共済貸付(一般貸付)は、自分が積み立てた掛金の範囲内(最高で掛金合計の7割〜9割程度)で、低金利で迅速に融資を受けられる制度です。

10万円以上5万円単位で借入可能で、限度額は掛金残高と納付月数により決まり、毎年4月・10月に更新されます。

- 低金利:一般の銀行融資よりも低い金利(年0.9%〜1.5%程度)で借りられます。

- 審査が実質不要:自分の積み立てを担保にするため、煩雑な事業計画書の提出や厳しい審査がなく、保証人も不要です。

デメリット

- 加入期間制限: 貸付を利用するには、原則として12ヶ月(1年)以上の掛金納付実績が必要です。

- 利息が発生する:自分の積立金から借りる形ですが、利息を支払う必要があります。また返済が遅れた場合は年14.6%の延滞利子が発生します。

まとめ:小規模企業共済を導入すべきなのはこんな人!

小規模企業共済は、「長期的な視点で節税と老後資金の準備を両立したい人」にとって最強のツールです。

- 特におすすめの人:課税所得が高く節税したい人、20年以上事業を続ける見通しがある人。

- 慎重に検討すべき人:近々大きな出費の予定がある人、資金繰りが不安定な人。

まずは無理のない月額1,000円からスタートし、余裕が出てきたら増額していくのも賢い活用法です。

自分の事業の状況を見極めて、賢く制度を使いこなしましょう!

コメント